S&P500伦敦交易更新 2026年1月12日

SP500伦敦交易更新 2026年1月12日

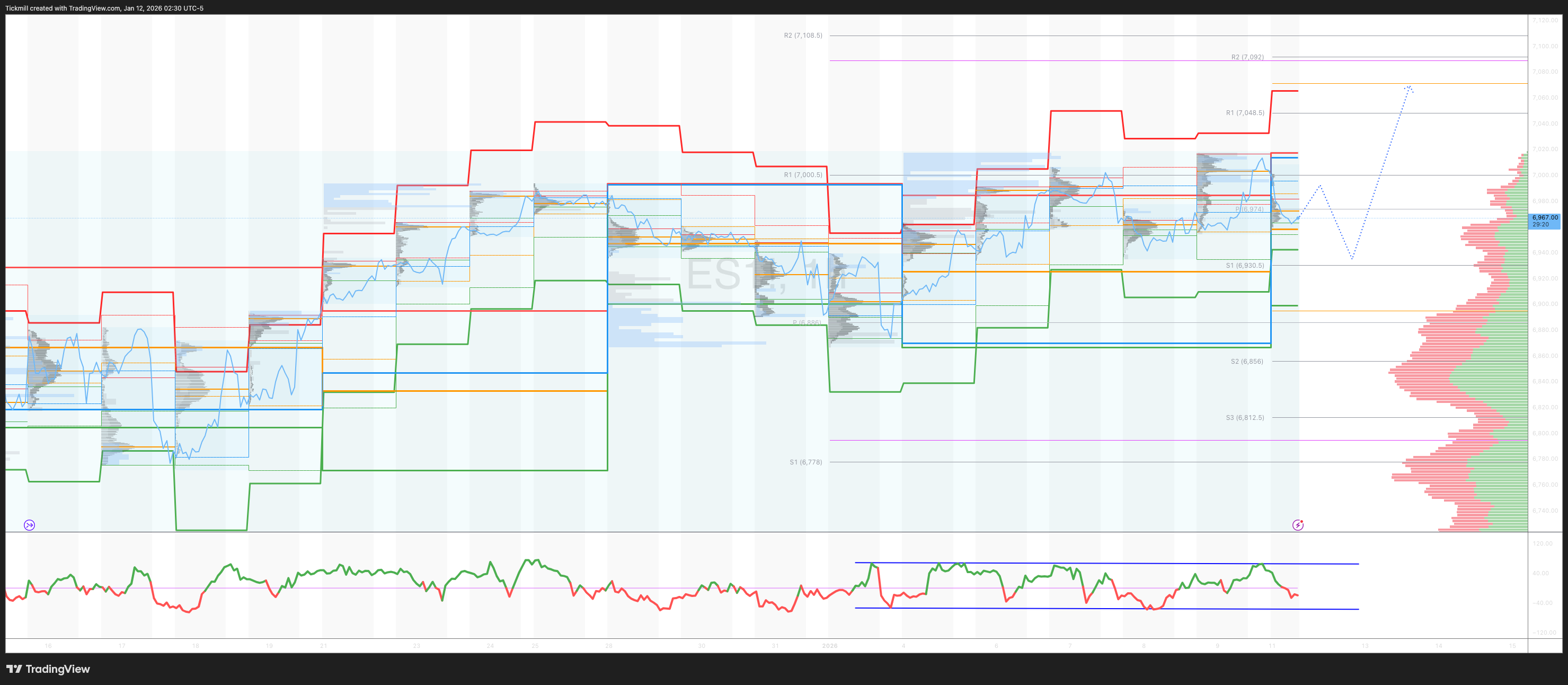

***ES1 合同报价,现金支付,等值 500 美元,减去点差***

***纽约公开赛前,我们将发布每周赛事区域视频。***

每周牛熊区域 6925/35

每周区间 阻力位 7090 支撑位 6920

1 月 OPEX 跨式期权 6661/7008

3 月 QOPEX 跨式期权 6466/7203

2026 年 12 月 OPEX 跨式期权 5889/7779

标普500指数的综合伽玛翻转区域在6880点附近。从6970点及以上开始,上行伽玛值急剧上升。相反,在6770点以下,下行伽玛值则变得非常陡峭。

日线成交量加权平均价格 (VWAP) 看涨,目标价位 6972

周线成交量加权平均价格 (VWAP) 看涨,目标价位 6905

月线成交量加权平均价格 (VWAP) 看涨,目标价位 6852

日线结构 – 一个时间框架向上突破 - 6955

周线结构 – 一个时间框架向上突破 - 6932

月线结构 – 一个时间框架向上突破 - 6775

平衡:这指的是市场价格在一定范围内波动的状态,反映出市场参与者在等待更多市场信息时存在的不确定性。我们应对平衡的策略包括:在价格区间的极端值(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次框架上涨 (OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明市场正处于强劲且持续的上涨趋势。

单次框架下跌 (OTFD):这代表一种市场趋势,其中每根K线都形成更低的高点,表明市场正处于显著且稳定的下跌趋势。

高盛交易台观点

美国股市周五收高,标普500指数本周累计上涨超过1.5%。投资者在权衡持续的地缘政治不确定性、美国政策的转变、经济韧性的迹象以及新年伊始的战略布局时,纷纷做出反应。这标志着美国股市连续三年保持高于平均水平的回报。

2026年的第一个完整交易周带来了一系列新的发展,但同时也让人联想起2025年的发展模式。主要亮点:

- 委内瑞拉与能源:美国在委内瑞拉的行动对全球油价的影响有限,本周布伦特原油期货价格上涨了4%。然而,正如达安·斯特鲁伊文在《石油:来自委内瑞拉的价格风险》一文中指出,释放委内瑞拉的巨额石油储备从长远来看可能会导致油价下跌。在佛罗里达州举行的能源会议上,尼尔·梅塔报告称,雪佛龙公司(CVX)确认其在委内瑞拉的业务未受影响,通过符合美国规定的合资企业,其运营现金流贡献约为1-2%。

- 就业数据:12月份非农就业人数增加5万人,但此前几个月的数据向下修正了7.5万人。经济学家在《美国:就业增长略低于预期》一文中指出,这使得实际就业增长速度降至仅1.1万人,低于经济平衡所需的水平。该报告进一步支持了美联储在1月份联邦公开市场委员会(FOMC)会议上不降息的观点,并可能将下一次降息推迟到3月份。

- 消费者信心:密歇根大学消费者信心指数从52.9小幅上升至54.0,仍处于疫情后区间的低端附近。通胀预期略有上升,而住房活动未见改善。10月份房屋开工量环比下降1.7%,凸显了该行业持续面临的挑战。

展望未来,凯特·麦克沙恩预测,2026年经济将继续呈现K型结构,中高收入消费者将受益于可支配现金流的增加,而低收入家庭则因SNAP(补充营养援助计划)、Medicaid(医疗补助计划)和奥巴马医改(Obamacare)的削减而面临食品和医疗保健成本上涨的压力。罗尼·沃克预测,受关税压力缓解、住房通胀下降和工资增长放缓的推动,2026年核心PCE(个人消费支出)通胀率将下降70个基点至2.1%。阿伦·马诺哈尔预测,抵押贷款利率将在年底达到6.15%,但这可能不足以解决全球金融危机后超低利率时期以及近期利率上涨所导致的房屋周转率放缓问题。

关于就业,约瑟夫·布里格斯及其团队探讨了人工智能驱动的生产力提升的长期影响,这可能会导致6-7%的工作岗位流失。然而,历史趋势表明,新技术会创造新的机遇。例如,如今只有40%的劳动者从事85年前就已存在的职业。虽然在人工智能转型期间,暂时的摩擦性失业率可能会上升0.5个百分点,但新的专业领域和行业可能会涌现,从而提振宠物护理、家教和私人辅导等领域的非必需消费需求。

在投资策略方面,本·斯奈德在题为《2026年美国股市展望:巨大潜力》的报告中强调了受美国经济增长高于预期预期的推动,顺周期股票的潜在上涨空间。预计不断发展的人工智能行业将有利于应用程序提供商和利用人工智能带来的生产力提升的公司。史蒂夫·克朗及其团队更新了美国精选股名单,在“美国精选股名单 - 总监精选:2026年1月更新”中,将AVGO和DKS列为年度首选股。约翰·马歇尔分享了对即将到来的第四季度财报季的短期策略建议,首先关注摩根大通和达美航空。

展望下周,重要更新包括12月份的通胀数据(CPI和PPI)、零售销售数据以及1月份费城联储和帝国制造业指数。此外,2025年第四季度财报季即将拉开帷幕,预计摩根大通、美国银行、富国银行、花旗集团、摩根士丹利、贝莱德、纽约梅隆银行、道富银行、PNC银行和Regions Financial等主要金融机构将公布业绩。

市场/宏观:2026 年的重大问题

2026 年 1 月 10 日

托尼·帕斯夸里洛

高盛集团

尽管科技股表现不佳,但 2026 年第一周市场依然强劲,创出新高,市场广度健康,动能强劲。2026 年的关键问题:

1. 美国 GDP 增长(约瑟夫·布里格斯):

由于政府停摆后的复苏、关税减免、减税以及宽松的金融环境,预计增长率为 2.8%(高于 2.1% 的市场普遍预期)。预计上半年将保持强劲增长(第一季度 3.3%,第二季度 2.6%),下半年增速将放缓至 2.1%。

2. 美国消费者(彭艾尔):

随着就业增长(每月新增 7 万个就业岗位)、减税以及财富效应,消费者支出将出现反弹。预计2026年第四季度(Q4/Q4)增长2.2%,上半年增长更为强劲。

3. 美国住房市场(罗尼·沃克):

前景充满挑战,抵押贷款利率的缓解措施有限。房价、新屋开工量和房屋销售量增长甚微。住房可负担性仍然是政策重点。

4. 特朗普政府政策(亚历克·菲利普斯):

重点关注住房可负担性、潜在的关税削减或财政刺激方案(可能性不大)。放松管制将继续推进,同时正在考虑提高住房可负担性的措施(例如,50年期抵押贷款)。

5. 美国预算赤字(戴维·梅里克尔):

赤字将维持在GDP的6%左右,但长期来看不可持续。不太可能出台额外的财政刺激措施。

6. 美国债券市场(威尔·马歇尔):

10年期国债收益率区间震荡(约4.2%),随着美联储降息,收益率曲线趋于陡峭。年初经济增长可能上行,随后通胀放缓。

7. 标普500估值(本·斯奈德):

22倍的市盈率较高,但宏观经济和企业基本面支撑了这一高估值。如果盈利和美联储政策符合预期,市盈率可能进一步走高。

8. 人工智能对盈利的影响(瑞安·哈蒙德):

人工智能基础设施和生产力提升将分别在2026年和2027年推动标普500指数的盈利增长0.4%和1.5%。目前仍存在不确定性,预计其影响将随着时间的推移而扩大。

9. 股票仓位(盖尔·哈菲夫):

股票仓位仍然较高(-10至+10的评分体系中为+8)。机构投资者和散户投资者的交易活动活跃,系统性策略的持仓情况不一。

10. 补充说明:

- 本·斯奈德 (Ben Snider) 的播客节目探讨了美国股市的前景。

- 全球国防股开局强劲(美国上涨 13%,欧洲上涨 21%,韩国上涨 27%)。

- 2025 年市场需求强度能否重现存在不确定性。

- 非必需消费品领域既面临挑战也蕴藏机遇,目前客户持仓水平较低。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。